Medio de cambio y pago

Elimina el engorroso sistema de trueque permitiendo el intercambio de mercancías y el pago de deudas.

Depósito de valor

Los rendimientos resultantes del trabajo y otros se pueden acumular en forma de dinero para poder adquirir bienes y servicios en el futuro.Antes se guardaba en el colchón.

Ahora se deposita en el banco

Unidad de medida

Al establecer la equivalencia en dinero de cualquier bien y servicio ofrecido en el mercado, se convierte en un patrón universal que permite la comparación precisa de los valores de diferentes mercancías

Clases de dinero

El efectivo en manos del público

El efectivo en manos del público está formado por las monedas y billetes que tienen las familias en sus bolsillos o en sus huchas. Las monedas están acuñadas en piezas de metal cuyo valor intrínseco es muy inferior a su valor facial. Los billetes impresos en papel no tienen más respaldo que la Ley. Hace años, los billetes llevaban impreso un mensaje que decía: "El Banco pagará al portador...", ya no lo llevan. En realidad no había ni hay nada que dar a cambio, solo la garantía legal de que debe ser aceptado como medio de pago.Este dinero se llama M1.

El dinero bancario

El dinero bancario, o los depósitos bancarios, es decir, las cuentas corrientes, de ahorro y a plazo, son dinero aunque, en vez de estar incorporados en un soporte físico metálico o de papel, consisten tan sólo en apuntes contables archivados en los soportes magnéticos de un ordenador. Son dinero porque pueden ser movilizados como medio de pago mediante cheques o tarjetas plásticas. Algunas cuentas son más líquidas que otras, es decir, son más rápidamente convertibles en medio de pago; convendrá por tanto distinguir entre los diversos tipos de cuentas - corrientes, de ahorro, a plazo - cuando se necesite establecer mediciones precisas del dinero.

Este dinero se llama M2.

Notas de banco, billetes y promesas de pago

Antiguamente, los banqueros cobraban por guardar el dinero en las arcas. Cuando una persona venía a que le guardaran sus monedas de oro o plata, los banqueros le entregaban una nota bancaria.

Para evitar percances, la gente en vez de ir a buscar monedas a su banco cuando tenían que pagar, pagaban con esas notas bancarias basadas en la confianza hacia los banqueros.

Los banqueros enseguida se percataron que la gente raramente venía a por sus doblones, y empezaron con su "contabilidad creativa". Daban más notas que doblones guardaban en las arcas.

Tras algunas crisis financieras provocadas por este abuso, los Estados impusieron los billetes de curso legal.

Con el advenimiento de la informática, los bancos encontraron enseguida la manera de saltarse la norma, con los depósitos y las transferencias electrónicas. Igualmente, vuelven a dar más promesas de pago que dinero tienen.

Otros instrumentos financieros

Otros instrumentos financieros pueden ser también utilizados como medio de pago y deben por tanto ser contabilizados como dinero. Las Letras y Pagarés del Tesoro, por ejemplo, son transformables fácil y rápidamente en el mercado secundario en otros instrumentos más líquidos. Un documento de deuda es un “cuasi dinero”. Los bonos de compra y los bonos de viaje se pueden considerar monedas complementarias dentro de esta categoría.

Este dinero se llama M3.

Quien imprime los billetes

Los billetes los imprime la Casa de la Moneda siguiendo instrucciones del Banco Central. En Europa, el Banco Central de cada país se coordina con el Banco Central Europeo.

Se llama dinero soberano el dinero que un Estado manda imprimir a un Banco Central por su autoridad soberana, como una medida de política monetaria aprobada en el Parlamento, sin incurrir en deuda con nadie.

En la mayoría de los países occidentales, el dinero no es soberano, es decir, la potestad de imprimir dinero se ha transferido al Banco Central que lo imprime mediante un crédito, una deuda del Estado hacia el Banco Central.

Los Bancos Centrales están, en la mayoría de los casos, en manos privadas; son consorcios de los grandes bancos.

Cuánto dinero hace falta

El dinero que hace falta depende del número de productos a intercambiar, de su precio y del ritmo que tenga el comercio.

Si aumentamos al doble las mercancías intercambiadas:

- O aumenta al doble el ritmo del mercado

- O aumenta al doble la masa monetaria disponible

|

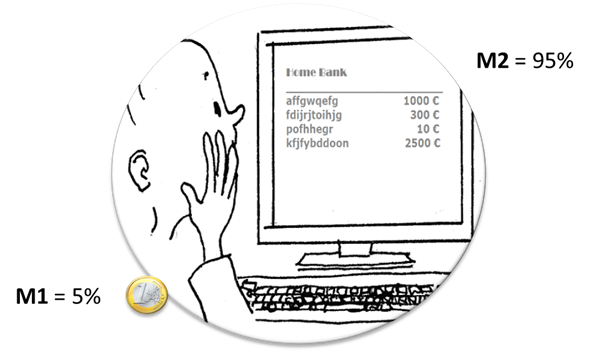

Cuánto dinero hay

Se estima que el dinero impreso o acuñado por el Banco Central tipo M1 es del orden de un 3% a un 5% y que el dinero bancario registrado en los ordenadores de los bancos tipo M2 es entre un 95% y un 97% de la masa monetaria.

La cantidad de dinero M3 y los subsecuentes derivados financieros es simplemente monstruosa en comparación con el total de dinero M1 y M2. Más información en http://demonocracy.info/

No hay comentarios:

Publicar un comentario